Zyra Kombëtare e Auditimit ka rritur pagat për 16 drejtorë, duke ua caktuar koeficientin 12, në kundërshtim me Ligjin për Pagat

Para disa muajve, Zyra Kombëtare e Auditimit (ZKA) ka rritur pagat për 16 drejtorë të departamenteve të saj, duke ua caktuar koeficientin 12 në kontratat e reja të punës. Rritja e pagave ngre dyshime serioze për përputhshmërinë e saj me Ligjin nr. 08/L-196 për Pagat në Sektorin Publik, i cili për pozitat drejtuese të nivelit të mesëm parasheh koeficient më të ulët. Se ua ka rritur koeficientin e pagave 16 drejtorëve, e ka konfirmuar edhe vetë Zyra Kombëtare e Auditimit, por institucioni pretendon se veprimi është i ligjshëm dhe i mbështetur në pavarësinë e tij kushtetuese. Megjithatë, përgjigjja e ZKA-së, e cituar e plotë më poshtë, hap dyshime serioze për mënyrën e interpretimit dhe zbatimit të ligjit.

Para disa muajve, Auditorja e Përgjithshme, Vlora Spanca ka miratuar dy akte nënligjore- Rregulloren (ZKA) Nr. 02/2024 për Organizimin e Brendshëm dhe Sistematizimin e Vendeve të Punës dhe Rregulloren (ZKA) Nr. 03/2024 për Klasifikimin e Vendeve të Punës në Zyrën Kombëtare të Auditimit përmes të cilave është ndryshuar mënyra e klasifikimit të disa pozitave drejtuese brenda institucionit.

Bazuar në këto rregullore, Zyra Kombëtare e Auditimit ka bërë ekuivalentimin e koeficientëve të pagave për drejtorët e departamenteve, duke ua caktuar atyre koeficientin 12 në kontratat e reja të punës. Ky veprim ngrit dyshime për përputhshmërinë e tij me Ligjin nr. 08/L-196 për Pagat në Sektorin Publik dhe me Aktgjykimin e Gjykatës Kushtetuese në rastin KO 79/23, të datës 23 janar 2024.

Sipas dokumenteve dhe sinjalizimeve të analizuara nga redaksia, Ligji për Pagat në Sektorin Publik parasheh për drejtorët e nivelit të mesëm koeficientin 8.5, ndërsa koeficienti 12 lidhet me pozita të nivelit të lartë drejtues. Megjithatë, përmes rregulloreve të brendshme, ZKA ka aplikuar koeficientin 12 për 16 drejtorë departamentesh, duke hapur çështje për mënyrën e harmonizimit të funksioneve dhe pozitave, ashtu siç kërkohet nga neni 42 i ligjit.

Dilema shtesë lidhen edhe me mospërputhjen ndërmjet klasifikimit të këtyre pozitave në rregulloret e brendshme të ZKA-së, ku drejtorët cilësohen si drejtues të nivelit të mesëm, dhe sistemit të Thesarit, ku ata figurojnë si drejtues të nivelit të lartë, çka ka prodhuar efekte financiare konkrete.

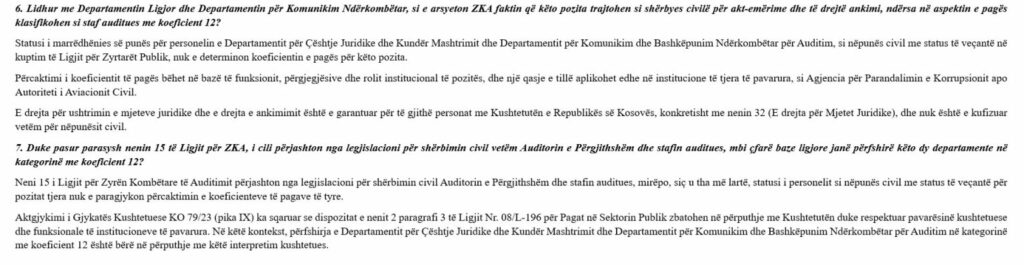

Po ashtu, sinjalizimet ngrenë dyshime edhe për mënyrën e trajtimit të Departamentit Ligjor dhe Departamentit për Komunikim dhe Bashkëpunim Ndërkombëtar, të cilat në një aspekt trajtohen si shërbyes civilë, ndërsa në aspektin e pagave klasifikohen me koeficientin 12.

Në vazhdim, Zyra Kombëtare e Auditimit ka dhënë përgjigjet dhe arsyetimet e saj lidhur me këto çështje, duke pretenduar se veprimet janë në përputhje me kompetencat kushtetuese dhe kornizën ligjore në fuqi.

ZKA: “Ligji nuk parasheh koeficient për drejtorët e departamenteve”

Në përgjigjen zyrtare drejtuar redaksisë, Zyra Kombëtare e Auditimit deklaron se “Ligji Nr. 08/L-196 për Pagat në Sektorin Publik nuk parasheh në mënyrë të shprehur koeficient për pozitat e drejtorëve të departamenteve të auditimit dhe të departamenteve mbështetëse në auditim në ZKA.”

ZKA sqaron më tej se koeficienti 8.5, i përmendur në shtojcën 10.5 të ligjit: “i referohet drejtorëve të shërbimeve administrative dhe nuk është i aplikueshëm për drejtorët e departamenteve të auditimit dhe drejtorët e departamenteve mbështetëse në auditim.”

Sipas ZKA-së, ligji parasheh koeficientë për auditorët dhe këshilltarët juridikë, por jo për pozitat drejtuese mbi ta:

“Ligji parasheh koeficientë për pozitat profesionale në fushën e auditimit, të përcaktuara në shtojcën 14, si dhe për këshilltarët juridik në shtojcën 10.5, ndërsa nuk parasheh koeficient të veçantë për pozitat drejtuese që mbikëqyrin këto funksione profesionale.”

Në këtë kontekst, ZKA thekson se një interpretim ndryshe do të krijonte, sipas saj, situatë jologjike. “Nëse interpretohet në këtë mënyrë, praktikisht i bie që stafi profesional auditues të ketë paga më të larta se mbikëqyrësit e tyre”.

Sipas vlerësimit të redaksisë, ky arsyetim mbështetet kryesisht në interpretime të përgjithshme institucionale dhe kushtetuese, pa u shoqëruar me dispozita konkrete ligjore që parashohin rritjen e koeficientit për këtë kategori.

ZKA: “Vepruam në kuadër të kompetencave kushtetuese”

Zyra Kombëtare e Auditimit pretendon se përcaktimi i koeficientit 12 është bërë në kuadër të kompetencave të saj kushtetuese.

“Në mungesë të një rregullimi specifik ligjor, klasifikimi i këtyre pozitave dhe përcaktimi i koeficientit përkatës është bërë në kuadër të kompetencave organizative të ZKA-së, duke respektuar parimet kushtetuese të pavarësisë institucionale”.

Institucioni shton se rregulloret e brendshme janë miratuar në bazë të nenit 136 paragrafi 2 të Kushtetutës së Republikës së Kosovës dhe nenit 10 dhe nenit 15 paragrafi 2 të Ligjit Nr. 05/L-055 për Auditorin e Përgjithshëm dhe Zyrën Kombëtare të Auditimit.

ZKA insiston se këto akte janë në përputhje me Ligjin për Pagat dhe me aktgjykimin e Gjykatës Kushtetuese.

“Ligji për Pagat në Sektorin Publik nuk mund të interpretohet në mënyrë të izoluar apo të tillë që cenon kompetencat kushtetuese të institucioneve të pavarura kushtetuese, pavarësi e cila është konfirmuar edhe me Aktgjykimin KO 79/23.”

Megjithatë, sipas dokumenteve dhe dispozitave ligjore të analizuara nga redaksia, ky interpretim i përgjithshëm kushtetues nuk shoqërohet me një dispozitë konkrete që parashikon rritjen e koeficientit për drejtorë të nivelit të mesëm.

Koeficienti 12 dhe neni 42 i ligjit

Në lidhje me nenin 42 të Ligjit për Pagat në Sektorin Publik, i cili ndalon krijimin e koeficientëve të rinj, ZKA deklaron se Neni 42 i Ligjit për Pagat në Sektorin Publik lexohet dhe interpretohet së bashku me dispozitat e tjera të këtij ligji dhe me Aktgjykimin e Gjykatës Kushtetuese KO 79/23.

ZKA shton se “Koeficienti 12 (B-5) është i përcaktuar shprehimisht me Ligjin për Pagat në Sektorin Publik dhe në përputhje me këtë përcaktim është bërë ekuivalentimi i pozitave.”

Por, sipas dokumenteve të analizuara nga redaksia, ligji nuk e lidh koeficientin 12 me pozita drejtuese të nivelit të mesëm, çka e vendos këtë arsyetim më afër një interpretimi të zgjeruar të ligjit sesa një zbatimi të drejtpërdrejtë të dispozitave ekzistuese.

Për mospërputhjen ndërmjet rregulloreve të brendshme dhe sistemit të Thesarit, ZKA deklaron se “Klasifikimi i ndryshëm i këtyre pozitave në sistemin e Thesarit është rezultat i parametrave teknik dhe administrativ të atij sistemi dhe nuk prodhon efekte juridike në raport me klasifikimin normativ të përcaktuar me aktet e brendshme të ZKA-së”.

Megjithatë, në praktikë, pikërisht përmes këtij sistemi realizohet pagesa e pagave nga buxheti i shtetit, duke prodhuar efekte reale financiare.

Ministria e Financave nuk flet

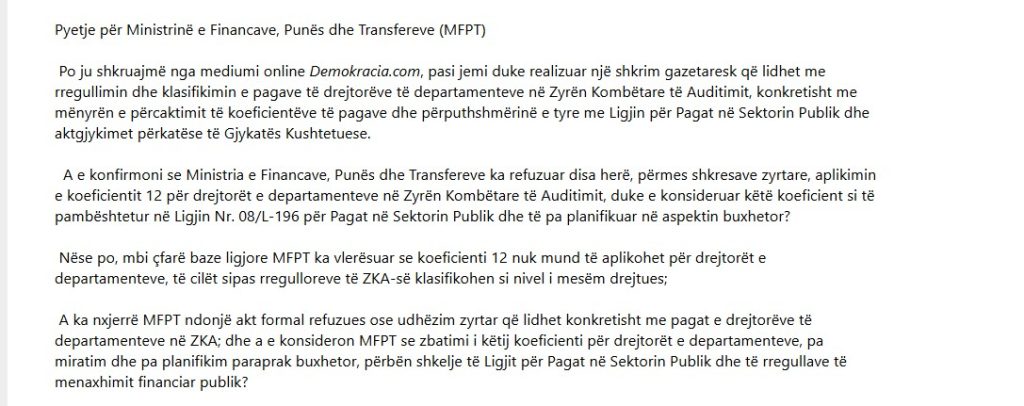

Siç ka mësuar Demokracia.com, për këtë çështje Ministria e Financave ka refuzuar disa herë aplikimin e këtyre koeficienteve, duke i konsideruar të pa mbështetura në ligj dhe pa planifikim buxhetor. Megjithatë, në fazën përfundimtare pagesat janë lejuar pasi, sipas informatave të disponueshme, përgjegjësia ligjore dhe financiare për këtë veprim është marrë drejtpërdrejt nga Auditori i Përgjithshëm.

Ministria e Financave nuk i është përgjigjur interesimit të redaksisë lidhur me këtë çështje.

Auditori i Përgjithshëm i Republikës së Kosovës është institucioni më i lartë i kontrollit ekonomik dhe financiar në vend, ndërsa Zyra Kombëtare e Auditimit është institucion i pavarur që e ndihmon Auditorin e Përgjithshëm në kryerjen e detyrave të tij. Raportet e Zyrës Kombëtare të Auditimit promovojnë drejtpërdrejt llogaridhënien dhe ofrojnë bazë të qëndrueshme për t’u kërkuar llogari menaxherëve të çdo organizate buxhetore. Auditori i Përgjithshëm i raporton Kuvendit të Repubikës së Kosovës dhe ka të drejtë të kontrollojë të gjitha aktivitetet, programet dhe projektet financiare, administrative dhe të tjera të menaxhuara nga institucionet publike, përfshirë procesin dhe të ardhurat nga shitja e aseteve, privatizimeve dhe koncesioneve./Periskopi